自然人去稅局代開的以下發(fā)票項目屬于勞務(wù)報酬,支付方應(yīng)履行代扣代繳個人所得稅的義務(wù):

1、咨詢費;

2、服務(wù)費;

3、設(shè)計費;

4、審計費;

5、審稿費

6、課酬費;

7、演出費;

8、翻譯費;

9、代理費;

10、介紹費;

11、代辦費;

12、勞務(wù)費;

13、化驗費;

14、測試費

15、展覽費;

16、其他。

自然人取得勞務(wù)報酬所得、稿酬所得和特許權(quán)使用費所得申請代開發(fā)票的,在代開發(fā)票環(huán)節(jié)不再征收個人所得稅。

代開發(fā)票單位( 包括稅務(wù)機關(guān)和接受稅務(wù)機關(guān)委托代開發(fā)票的單位)在發(fā)票備注欄內(nèi)統(tǒng)一注明“個人所得稅由支付人依法扣繳”。

《中華人民共和國稅收征收管理法》第三十條,扣繳義務(wù)人依照法律、行政法規(guī)的規(guī)定履行代扣、代收稅款的義務(wù)。第三十二條,納稅人未按照規(guī)定期限繳納稅款的,扣繳義務(wù)人未按照規(guī)定期限解繳稅款的,稅務(wù)機關(guān)除責(zé)令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。第六十九條,扣繳義務(wù)人應(yīng)扣未扣、應(yīng)收而不收稅款的,由稅務(wù)機關(guān)向納稅人追繳稅款,對扣繳義務(wù)人處應(yīng)扣未扣、應(yīng)收未收稅款百分之五十以上三倍以下的罰款。

支付自然人的勞務(wù)報酬除了不超過500元的可以用收款憑證稅前扣除外,其他的都需要取得發(fā)票才可以稅前扣除。

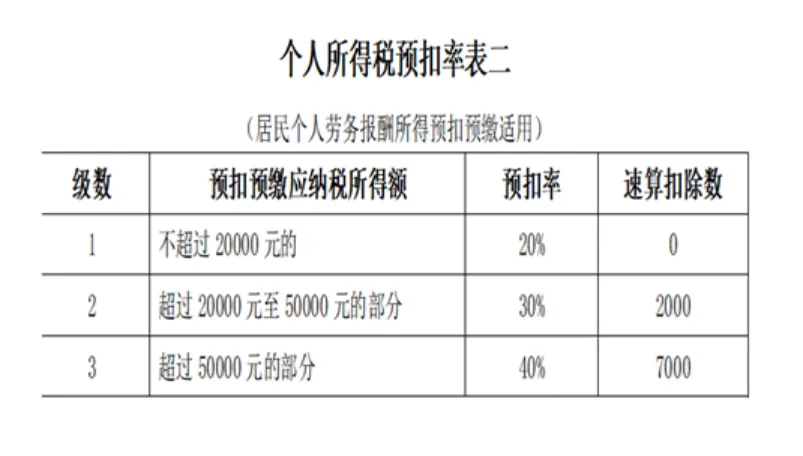

支付自然人的勞務(wù)報酬,支付方在預(yù)扣個人所得稅的時候不要直接乘以20%稅率計算。需要先計算收入額,再按照稅率20%預(yù)扣個稅。

《個人所得稅法》第六條:勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得以收入減除百分之二十的費用后的余額為收入額。

每次收入不超過四千元的,費用按八百元計算;

每次收入四千元以上的,減除費用按百分之二十計算。

《中華人民共和國個人所得稅法實施條例》第十四條,勞務(wù)報酬所得屬于一次性收入的,以取得該項收入為一次;屬于同一項目連續(xù)性收入的,以一個月內(nèi)取得的收入為一次。企業(yè)請老師分別在不同月份來講課,但報酬在同一個月支付的,屬于同一項目連續(xù)性收入,應(yīng)以一個月內(nèi)取得的收入為一次。

對于自然人在稅務(wù)大廳代開的經(jīng)營所得項目的發(fā)票,支付方不需要扣繳個稅,因為在代開發(fā)票的同時已經(jīng)繳納了,比如自然人代開的施工費、工程款、材料費、裝修費、維修費、設(shè)備款、承包經(jīng)營所得等。

經(jīng)營所得相對于自然人的綜合所得來講具有機構(gòu)的穩(wěn)定性、經(jīng)營的持續(xù)性、不是單一個人活動可能存在雇傭關(guān)系等經(jīng)營性特點。

經(jīng)營所得不管是查賬征收還是核定征收,個人所得稅均由納稅人自行申報繳納,公司支付款項時無需代扣代繳個人所得稅。

目前只有納稅人取得的經(jīng)營所得沒有扣繳義務(wù)人,其余的8項所得均有扣繳義務(wù)人。也就是其余的8項所得需要支付方代扣代繳個稅!

自然人去稅局大廳代開經(jīng)營所得的發(fā)票項目,大廳一般都是按照一定征收率來現(xiàn)場繳納經(jīng)營所得的個人所得稅,各地征收率不一樣,有的0.5%、有的1%等等。

納稅人同時取得綜合所得和經(jīng)營所得的,不能同時在經(jīng)營所得和綜合所得中分別減除費用6萬元。有綜合所得的,在綜合所得中減除;沒有綜合所得的,在經(jīng)營所得中減除。

參考:

根據(jù)《中華人民共和國個人所得稅法實施條例》(國令第707號)第十五條第二款規(guī)定,“取得經(jīng)營所得的個人,沒有綜合所得的,計算其每一納稅年度的應(yīng)納稅所得額時,應(yīng)當(dāng)減除費用6萬元、專項扣除、專項附加扣除以及依法確定的其他扣除。專項附加扣除在辦理匯算清繳時減除。”